-

Tư vấn tuyển sinh

02253.625.625 - 0945.625.625 -

Hỗ trợ PM kế toán

0976.625.625 -

Tư vấn kế toán - thuế

0905.625.625

Tư vấn tuyển sinh

02253.625.625 - 0945.625.625Hỗ trợ PM kế toán

0976.625.625Tư vấn kế toán - thuế

0905.625.625Chiết khấu thanh toán có phải xuất hóa đơn không ? Hạch toán như thế nào ? Kế toán VAT xin hướng dẫn cách hạch toán chiết khấu thanh toán như sau:

I.Quy định về nghĩa vụ thuế đối với chiết khấu thanh toán

Chiết khấu thanh toán có phải xuất hóa đơn ?

Căn cứ vào Điều 3 Khoản 1 Thông tư 39/2014/TT-BTC quy định về hóa đơn như sau:

“ Hóa đơn là chứng từ do người bán lập, ghi nhận thông tin bán hàng hóa, cung ứng dịch vụ theo quy định của pháp luật”.

Theo Điều 5 khoản 1 Thông tư 219/2013/TT-BTC quy định về những đối tượng không phải kê khai tính thuế:

“ Cơ sở kinh doanh khi nhận khoản tiền thu về bồi thường, tiền thưởng, tiền hỗ trợ nhận được, chuyển nhượng quyền phát thải và tất cả các khoản thu tài chính khác thì lập chứng từ thu theo quy định. Đối với cơ sở kinh doanh chi tiền, căn cứ mục đích chi để lập chứng từ chi tiền.”

Vậy, theo các quy định trên thì hóa đơn là để ghi nhận thông tin của hàng hóa dịch vụ cung cấp cho người mua. Hóa đơn không phải là chứng từ được cấp khi người bán chiết khấu thanh toán cho bên người mua. Vậy, trong trường hợp này kế toán không phải xuất hóa đơn chiết khấu thanh toán. Kế toán căn cứ vào chứng từ cho những trường hợp chiết khấu thanh toán và hỗ trợ đạt doanh số để chi tiền, hoặc khấu trừ vào công nợ với khách hàng. Chứng từ bao gồm:

– Chứng từ chi tiền hoặc chứng từ khấu trừ công nợ

Theo Công văn số 2854/CT-TTHT của Cục Thuế tỉnh Lào Cai ngày 20/8/2015 hướng dẫn về hóa đơn, chứng từ:

“Số tiền chiết khấu thanh toán, đây là một khoản chi phí tài chính Công ty chấp nhận chi cho người mua. Người bán lập phiếu chi, người mua lập phiếu thu để trả và nhận khoản chiết khấu thanh toán. Các bên căn cứ chứng từ thu, chi tiền để hạch toán kế toán và xác định thuế TNDN theo quy định.”

Theo Công văn 1162/TCT-TNCN ngày 21/03/2016 của Tổng cục thuế:

"Căn cứ quy định nêu trên, cá nhân là đại lý bán hàng hóa nếu được công ty chi trả khoản “chiết khấu thanh toán” thì khoản tiền này thuộc diện chịu thuế TNCN 1%.

Công ty chi trả khoản “chiết khấu thanh toán” cho cá nhân thực hiện khai thuế, nộp thuế thay cho cá nhân theo tờ khai thuế mẫu số 01/CNKD ban hành kèm theo Thông tư số 92/2015/TT-BTC ngày 15/06/2015 của Bộ Tài chính. Công ty ghi cụm tờ “Khai thay” vào phần trước cụm từ “Người nộp thuế hoặc Đại diện hợp pháp của người nộp thuế” đồng thời người khai ký tên, đóng dấu của Công ty. Công ty nộp hồ sơ khai thuế thay cho cá nhân tại Chi cục Thuế nơi Công ty đặt trụ sở. Trên hồ sơ tính thuế, chứng từ thu thuế vẫn thể hiện người nộp thuế là cá nhân kinh doanh."

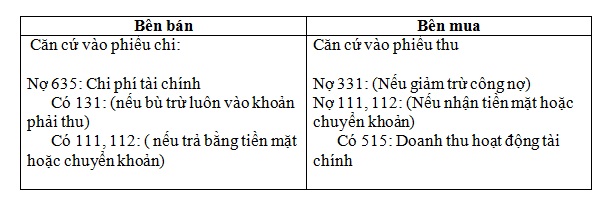

- Người bán lập phiếu chi, người mua lập phiếu thu để trả và nhận khoản chiết khấu thanh toán. Căn cứ vào phiếu thu, chi 2 bên hạch toán chiết khấu thanh toán như sau:

Ví dụ: Công ty kế toán VAT xuất hàng hoá bán cho trường Mầm non Bảo Châu với tổng giá thanh toán là 110.000.000. Do khách hàng thanh toán sớm nên được chiết khấu thanh toán 1% và Công ty kế toán VAT đã trừ khoản chiết khấu thanh toán trên vào công nợ phải thu của khách hàng

Cách hach toán chiết khấu thanh toán như sau:

1. Bên bán:

- Phản ảnh khoản chiết khấu thanh toán 1%:

Nợ TK 635 : 1% x 110.000.000 = 1.100.000

Có TK 131 : 1% x 110.000.000 = 1.100.000

2. Bên mua:

Nợ 331: 1.100.000

Có 515: 1.100.000

Trung tâm Đào tạo Kế toán VAT chúc các bạn thành công !

Chia sẻ bài viết:

Bản quyền 2015: Trung tâm đào tạo kế toán VAT

Địa chỉ: 314 Lạch Tray - Ngô Quyền - Hải Phòng

Điện thoại: 02253.625.625 - 0905.625.625

Email: vatjsc@gmail.com

Facebook: "Cộng đồng kế toán VAT"