-

Tư vấn tuyển sinh

02253.625.625 - 0945.625.625 -

Hỗ trợ PM kế toán

0976.625.625 -

Tư vấn kế toán - thuế

0905.625.625

Tư vấn tuyển sinh

02253.625.625 - 0945.625.625Hỗ trợ PM kế toán

0976.625.625Tư vấn kế toán - thuế

0905.625.625Thanh toán trả chậm, trả góp là một phương thức thanh toán phổ biến trong giao dịch mua bán, vậy khi mua bán hang hóa, tài sản…mà doanh nghiệp thanh toán theo phương thức này thì sẽ hạch toán như thế nào? Trung tâm đào tạo kế toán VAT xin hướng dẫn cách hạch toán như sau:

Theo khoản 7 điều 7 Thông tư 219/2013/TT-BTC

Ví dụ 31: Công ty kinh doanh xe máy bán xe X loại 100 cc, giá bán trả góp chưa có thuế GTGT là 25,5 triệu đồng/chiếc (trong đó giá bán xe là 25 triệu đồng, lãi trả góp là 0,5 triệu đồng) thì giá tính thuế GTGT là 25 triệu đồng."

Theo điều 10 Thông tư 151/2014/TT-BTC

Điều 10. Sửa đổi, bổ sung điểm c Khoản 3 Điều 15 Thông tư số 219/2013/TT-BTC như sau:

“c) Đối với hàng hoá, dịch vụ mua trả chậm, trả góp có giá trị hàng hoá, dịch vụ mua từ 20 triệu đồng trở lên, cơ sở kinh doanh căn cứ vào hợp đồng mua hàng hoá, dịch vụ bằng văn bản, hoá đơn giá trị gia tăng và chứng từ thanh toán qua ngân hàng của hàng hoá, dịch vụ mua trả chậm, trả góp để kê khai, khấu trừ thuế giá trị gia tăng đầu vào. Trường hợp chưa có chứng từ thanh toán qua ngân hàng do chưa đến thời điểm thanh toán theo hợp đồng thì cơ sở kinh doanh vẫn được kê khai, khấu trừ thuế giá trị gia tăng đầu vào.

- Trường hợp khi thanh toán, cơ sở kinh doanh không có chứng từ thanh toán qua ngân hàng thì cơ sở kinh doanh phải kê khai, điều chỉnh giảm số thuế GTGT đã được khấu trừ đối với phần giá trị hàng hóa, dịch vụ không có chứng từ thanh toán qua ngân hàng vào kỳ tính thuế phát sinh việc thanh toán bằng tiền mặt (kể cả trong trường hợp cơ quan thuế và các cơ quan chức năng đã có quyết định thanh tra, kiểm tra kỳ tính thuế có phát sinh thuế GTGT đã kê khai, khấu trừ).”

- Đến thời điểm thanh toán theo hợp đồng hoặc đến ngày 31/12 hàng năm đối với trường hợp thời điểm thanh toán theo hợp đồng sớm hơn ngày 31/12, nếu không có chứng từ thanh toán qua ngân hàng thì không được khấu trừ thuế GTGT đầu vào, cơ sở kinh doanh phải kê khai, điều chỉnh giảm số thuế GTGT đầu vào đã khấu trừ của giá trị hàng hóa không có chứng từ thanh toán qua ngân hàng. Sau khi cơ sở kinh doanh đã điều chỉnh giảm số thuế GTGT đầu vào đã khấu trừ tương ứng với giá trị hàng hóa, dịch vụ mua vào không có chứng từ thanh toán qua ngân hàng, cơ sở kinh doanh mới có được chứng từ chứng minh việc thanh toán qua ngân hàng thì cơ sở kinh doanh được khai bổ sung.

Trường hợp đã quá hạn thanh toán chậm trả theo quy định trong hợp đồng hoặc đến ngày 31/12 hàng năm, cơ sở kinh doanh không thực hiện điều chỉnh giảm theo quy định nhưng trước khi cơ quan thuế, cơ quan có thẩm quyền công bố quyết định kiểm tra tại trụ sở, cơ sở kinh doanh có đầy đủ chứng từ chứng minh đã thanh toán qua ngân hàng thì nếu việc không điều chỉnh giảm không dẫn đến thiếu số thuế phải nộp hoặc tăng số thuế được hoàn thì cơ sở kinh doanh bị xử phạt vi phạm về thủ tục thuế, nếu việc không điều chỉnh giảm dẫn đến thiếu số thuế phải nộp hoặc tăng số thuế được hoàn thì cơ sở kinh doanh bị truy thu, truy hoàn và xử phạt theo quy định của Luật Quản lý thuế.

Ví dụ:

Trong năm 2014, Công ty TNHH ANB có phát sinh các hóa đơn GTGT mua hàng theo hợp đồng trả chậm như sau:

- Hóa đơn GTGT mua hàng tháng 3/2014, thời hạn thanh toán là ngày 20/9/2014.

- Hóa đơn GTGT mua hàng tháng 4/2014, thời hạn thanh toán là ngày 20/10/2014.

- Hóa đơn GTGT mua hàng tháng 5/2014, thời hạn thanh toán là ngày 20/11/2014.

- Hóa đơn GTGT mua hàng tháng 6/2014, thời hạn thanh toán là ngày 20/12/2014.

Công ty TNHH ANB đã kê khai khấu trừ thuế GTGT khi nhận được hóa đơn GTGT mua hàng. Đến thời điểm thanh toán theo các hợp đồng, Công ty TNHH ANB chưa có chứng từ thanh toán qua ngân hàng, Công ty TNHH ANB được lựa chọn kê khai điều chỉnh giảm theo từng hóa đơn hoặc đến ngày 31/12/2014, Công ty TNHH ANB vẫn chưa có chứng từ thanh toán qua ngân hàng thì trong kỳ kê khai thuế tháng 12/2014, Công ty TNHH ANB thực hiện tổng hợp kê khai điều chỉnh giảm cho tất cả 4 hóa đơn GTGT mua hàng nói trên theo quy định của pháp luật về quản lý thuế.

Ví dụ:

Tại Công ty TNHH Super có tình hình như sau:

Tháng 2, 3 năm 2014 Công ty TNHH Super có hóa đơn GTGT mua hàng hóa theo hợp đồng thanh toán trả chậm, thời hạn trả là ngày 31/10/2014. Căn cứ hóa đơn GTGT do người bán cung cấp, Công ty TNHH Super đã kê khai khấu trừ thuế GTGT trên Tờ khai thuế GTGT tháng 2, tháng 3 năm 2014. Đến thời hạn trả (ngày 31/10/2014) do có khó khăn về tài chính nên Công ty TNHH Super chưa thanh toán theo đúng thời hạn trong hợp đồng. Trong kỳ kê khai tháng 10/2014, Công ty TNHH Super đã tự kê khai điều chỉnh giảm theo quy định đối với số thuế GTGT đầu vào đã khấu trừ, đồng thời đã khai tăng chi phí tính thuế TNDN khoản chi phí tương ứng số thuế GTGT đầu vào không được khấu trừ điều chỉnh giảm.

- Tháng 4 năm 2015, cơ quan thuế ban hành Quyết định kiểm tra về thuế GTGT tại Công ty TNHH Super. Đối với hóa đơn GTGT mua hàng trong tháng 2, tháng 3 năm 2014 theo hợp đồng trả chậm với thời hạn thanh toán là ngày 31/10/2014, do Công ty đã tự điều chỉnh giảm số thuế đã kê khai khấu trừ theo quy định nên Đoàn kiểm tra ghi nhận số liệu đã điều chỉnh giảm.

- Tháng 5 năm 2015 cơ quan thuế ban hành Quyết định xử lý về thuế GTGT đối với Công ty TNHH Super (trong Quyết định không có nội dung xử lý về thuế GTGT của các hóa đơn GTGT mua hàng trong tháng 2, tháng 3 năm 2014 theo hợp đồng trả chậm với thời hạn thanh toán là ngày 31/10/2014 do Đoàn kiểm tra đã ghi nhận số liệu kế toán đã điều chỉnh giảm).

- Tháng 12 năm 2015 Công ty TNHH Super có chứng từ thanh toán qua ngân hàng đối với hợp đồng thanh toán trả chậm của hóa đơn GTGT mua hàng của tháng 2, 3 năm 2014 (thời hạn thanh toán là ngày 31/10/2014) thì Công ty TNHH Super được khai điều chỉnh bổ sung thuế GTGT. Đồng thời Công ty TNHH Super thực hiện điều chỉnh giảm chi phí tính thuế TNDN tương ứng.

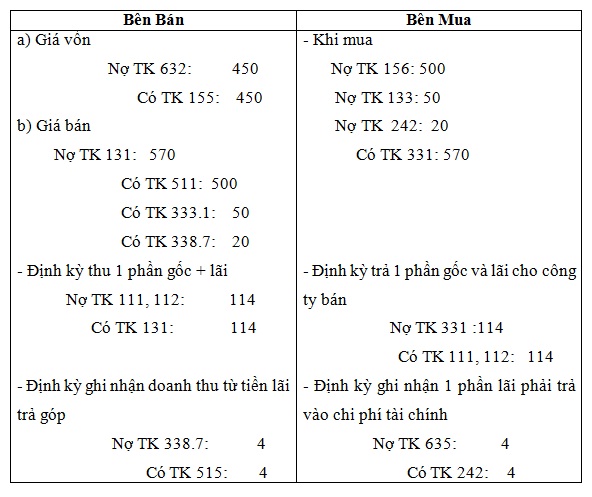

1.Bên mua trả góp

- Khi mua hàng hóa, vật tư, TSCĐ theo phương thức trả chậm, trả góp về sử dụng ngay cho hoạt động SXKD, ghi:

Nợ các TK 152, 153, 156, 211, 213 (nguyên giá - ghi theo giá mua trả tiền ngay)

Nợ TK 133 - Thuế GTGT được khấu trừ (1331, 1332) (nếu có)

Nợ TK 242 - Chi phí trả trước {phần lãi trả chậm là số chênh lệch giữa tổng số tiền phải thanh toán trừ (-) Giá mua trả tiền ngay trừ thuế GTGT (nếu được khấu trừ)}

Có TK 331 - Phải trả cho người bán (tổng giá thanh toán).

- Định kỳ, thanh toán tiền cho người bán, ghi:

Nợ TK 331 - Phải trả cho người bán

Có các TK 111, 112 (số phải trả định kỳ bao gồm cả giá gốc và lãi trả chậm, trả góp phải trả định kỳ).

- Định kỳ, tính vào chi phí theo số lãi trả chậm, trả góp phải trả của từng kỳ, ghi:

Nợ TK 635 - Chi phí tài chính

Có TK 242 - Chi phí trả trước.

- Khi bán sản phẩm, hàng hoá theo phương thức trả chậm, trả góp thì ghi nhận doanh thu bán hàng và cung cấp dịch vụ của kỳ kế toán theo giá bán (chưa có thuế) trả tiền ngay, phần chênh lệch giữa giá bán trả chậm, trả góp với giá bán trả tiền ngay ghi vào tài khoản 3387 "Doanh thu chưa thực hiện", ghi:

Nợ TK 131 – Phải thu của khách hàng

Có TK 511- Doanh thu bán hàng và cung cấp dịch vụ (giá bán trả tiền ngay chưa có thuế GTGT)

Có TK 333 - Thuế và các khoản phải nộp (3331, 3332).

Có TK 3387 - Doanh thu chưa thực hiện (phần chênh lệch giữa giá bán trả chậm, trả góp và giá bán trả tiền ngay chưa có thuế GTGT).

- Định kỳ, xác định và kết chuyển doanh thu tiền lãi bán hàng trả chậm, trả góp trong kỳ, ghi:

Nợ TK 3387 - Doanh thu chưa thực hiện

Có TK 515 - Doanh thu hoạt động tài chính.(lãi trả chậm, trả góp).

- Khi thực thu tiền bán hàng trả chậm, trả góp trong đó gồm cả phần chênh lệch giữa giá bán trả chậm, trả góp và giá bán trả tiền ngay, ghi:

Nợ các TK 111, 112,...

Có TK 131 - Phải thu của khách hàng.

- Đồng thời ghi nhận giá vốn hàng bán:

+ Nếu bán sản phẩm, hàng hoá, ghi:

Nợ TK 632- Giá vốn hàng bán

Có các TK 154 (631), 155, 156, 157,...

+ Nếu thanh lý, bán BĐS đầu tư, ghi:

Nợ TK 632- Giá vốn hàng bán (giá trị còn lại của BĐS đầu tư)

Nợ TK 214 - Hao mòn TSCĐ (2147) (số hao mòn luỹ kế - nếu có)

Có TK 217- BĐS đầu tư.

Ví dụ:

DN A bán hàng trả góp cho DN B, biết giá bán chưa thuế VAT 10% là 500 tr, giá bán trả góp là 520 tr, thời hạn bán trả góp là 5 năm, thu gốc và lãi vào cuối năm, giá vốn của hàng bán là 450 tr.

Trung tâm đào tạo kế toán VAT chúc các bạn thành công!

Chia sẻ bài viết:

Bản quyền 2015: Trung tâm đào tạo kế toán VAT

Địa chỉ: 314 Lạch Tray - Ngô Quyền - Hải Phòng

Điện thoại: 02253.625.625 - 0905.625.625

Email: vatjsc@gmail.com

Facebook: "Cộng đồng kế toán VAT"