-

Tư vấn tuyển sinh

02253.625.625 - 0945.625.625 -

Hỗ trợ PM kế toán

0976.625.625 -

Tư vấn kế toán - thuế

0905.625.625

Tư vấn tuyển sinh

02253.625.625 - 0945.625.625Hỗ trợ PM kế toán

0976.625.625Tư vấn kế toán - thuế

0905.625.6251. Căn cứ

Theo quy định tại Thông tư số 39/2014/TT-BTC:

Theo Công văn 4943/TCT-KK ngày 23/11/2015 của Tổng cục thuế:

"Ví dụ 6: Tháng 05/2015 Công ty A xuất hóa đơn bán hàng cho Công ty B với tổng giá trị hàng hóa bán ra là 100 triệu đồng, thuế GTGT đầu ra 10 triệu đồng. Công ty A và Công ty B đã thực hiện kê khai hóa đơn này theo quy định. Tháng 07/2015,Công ty B phát hiện hàng hóa đã giao không đúng quy cách, chất lượng.

- Trường hợp Công ty B trả lại toàn bộ hàng hóa: Công ty B xuất hóa đơn trả lại hàng cho Công ty A với giá trị hàng hóa trả lại là 100 triệu đồng, thuế GTGT là 10 triệu đồng. Căn cứ hóa đơn trả lại hàng, Công ty A điều chỉnh giảm doanh số bán và thuế GTGT đầu ra, Công ty B điều chỉnh giảm doanh số mua và thuế GTGT đầu vàotại kỳ tính thuế tháng 07/2015 (nếu còn trong thời hạn khai thuế) hoặc tháng 08/2015.

- Trường hợp hai bên thống nhất điều chỉnh giảm giá bán: Công ty A xuất hóa đơn điều chỉnh giảm giá trị hàng hóa và thuế GTGT theo quy định. Căn cứ hóa đơn điều chỉnh, Công ty A điều chỉnh giảm doanh số bán và thuế GTGT đầu ra, Công ty B điều chỉnh giảm doanh số mua và thuế GTGT đầu vào tại kỳ tính thuế tháng 07/2015(nếu còn trong thời hạn khai thuế) hoặc tháng 08/2015."

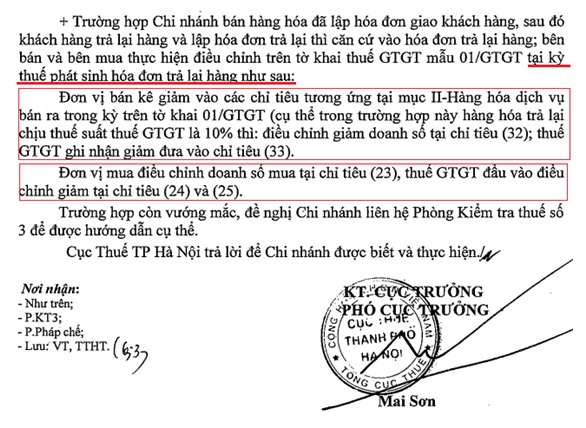

Theo Công văn 5839/CT-TTHT ngày 20/2/2017 của Cục thuế TP Hà Nội:

- Bên mua “bên trả lại hàng” Kê khai ÂM (Hoặc trừ đi giá trị của hóa đơn trả lại) vào các Chỉ tiêu mua vào (Chỉ tiêu 23 - 25)

Ví dụ:

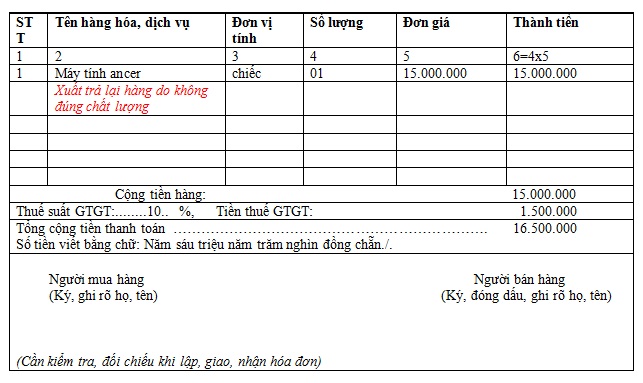

- Ngày 2/3/2016 Công ty kế toán VAT bán 10 máy tính Ancer cho Công ty cổ phần đầu tư Văn Minh và xuất hóa đơn số 0000564, ký hiệu AA/16P, đơn giá 15.000.000 vnđ/ chiếc, thuế GTGT 10%: 1.500.000 VNĐ. Và 2 bên đã kê khai vào tháng 3/2016

- Nhưng đến ngày 10/5/2016 Công ty cổ phần đầu tư Văn Minh xuất hóa đơn trả lại hàng cho Công ty kế toán VAT vì hàng lỗi không đạt chất lượng. Hóa đơn hàng bán trả lại là hóa đơn số 000058, ký hiệu AA/16P, đơn giá 15.000.000vnđ/ chiếc , thuế GTGT 10%: 1.500.000 VNĐ

2. Cách viết hóa đơn hàng bán trả lại:

3. Cách kê khai hóa đơn hàng bán trả lại:

a. Nếu trong kỳ chỉ phát sinh 1 hóa đơn trả lại hàng:

- Theo Công văn 4943 bên trên: Sẽ Kê khai vào kỳ hiện tại (Tức là tháng 5/2016, theo như ngày trên hóa đơn) -> Và phải kê khai điều chỉnh giảm doanh số và thuế GTGT: Nên chúng ta sẽ phải kê khai ÂM.

Bên bán (Bên bị trả): (vì là thuế 10%)

- Kê khai ÂM vào Chỉ tiêu 32: -15.000.000

- Kê khai ÂM vào Chỉ tiêu 33: - 1.500.000

Bên mua (Bên trả lại):

- Kê khai ÂM vào Chỉ tiêu 23: -15.000.000

- Kê khai ÂM vào Chỉ tiêu 24: - 1.500.000

- Kê khai ÂM vào Chỉ tiêu 25: - 1.500.000

- Thì các bạn phải trừ số tiền doanh số và thuế GTGT của hóa đơn trả hàng đó ra.

Ví dụ

Bên bán (Bên bị trả):

- VD: Sau khi kê khai các hóa đơn khác thì số liệu trên Chỉ tiêu 32 là: 40.000.000 => Thì các bạn lấy số tiền đó (-) trừ đi - 15.000.000 = 25.000.000

- Lấy số liệu ở chỉ tiêu 33 là: 4.000.000 - 1.500.000 = 2.500.000

Bên mua (Bên trả lại):

- Cũng như bên bán, các bạn lấy số liệu đã kê khai trên các chỉ tiêu để (-) trừ đi số tiền giá trị hàng hóa, dịch vụ và thuế GTGT tương ứng với hóa đơn nhé.

VD: Sau khi kê khai các hóa đơn khác, các chỉ tiêu xuất hiệu như sau:

Chỉ tiêu 23: 50.000.000

Chỉ tiêu 24: 5.000.000

Chỉ tiêu 25: 5.000.000

Thì các bạn trừ đi như sau:

- Chỉ tiêu 23: 50.000.000 - 15.000.000 = 35.000.000

- Chỉ tiêu 24: 5.000.000 - 1.500.000 = 3.500.000

- Chỉ tiêu 25: 5.000.000 - 1.500.000 = 3.500.000

- Ngày 7/11/2016 Công ty A xuất hóa đơn 001, thuế GTGT 10% cho Công ty B.

- Nhưng do hàng không đúng quy cách nên bên B trả lại hàng và xuất hóa đơn trả lại hàng 002 vào ngày 15/11/2016.

Cách kê khai:

Bên bán (Bên bị trả):

- Kê khai hóa đơn 001 vào chỉ tiêu 32 và 33 như bán hàng bình thường.

- Kê khai ÂM (hoặc trừ đi giá trị và tiền thuế) hóa đơn 002 (hóa đơn hàng trả lại) vào các chỉ tiêu 32, 33 (như hướng dẫn ở trên VD 1)

Bên mua (Bên trả lại):

- Kê khai hóa đơn 001 vào chỉ tiêu 23, 24, 25 như hóa đơn đầu vào bình thường (Nếu đáp ứng điều kiện khấu trừ thuế GTGT)

- Kê khai ÂM (hoặc trừ đi giá trị và tiền Thuế) hóa đơn 002 (hóa đơn hàng trả lại) vào các chỉ tiêu 23, 24, 25 (như hướng dẫn ở trên VD 1)

Trung tâm đào tạo Kế toán VAT chúc các bạn thành công!

Chia sẻ bài viết:

Bản quyền 2015: Trung tâm đào tạo kế toán VAT

Địa chỉ: 314 Lạch Tray - Ngô Quyền - Hải Phòng

Điện thoại: 02253.625.625 - 0905.625.625

Email: vatjsc@gmail.com

Facebook: "Cộng đồng kế toán VAT"