-

Tư vấn tuyển sinh

02253.625.625 - 0945.625.625 -

Hỗ trợ PM kế toán

0976.625.625 -

Tư vấn kế toán - thuế

0905.625.625

Tư vấn tuyển sinh

02253.625.625 - 0945.625.625Hỗ trợ PM kế toán

0976.625.625Tư vấn kế toán - thuế

0905.625.625Tiền phạt vi phạm hợp đồng kinh tế có được trừ chi phí khi tính thuế TNDN không? Cách hạch toán tiền phạt vi phạm hợp đồng như thế nào? Trung tâm đào tạo kế toán VAT xin chia sẻ về vấn đề này qua bài viết dưới đây để bạn đọc nắm rõ hơn nhé.

Theo Công văn số 3529/TCT-CS ngày 22/8/2014 của Tổng cục thuế:

Lập chứng từ đối với khoản chi tiền bồi thường vi phạm hợp đồng:

Căn cứ khoản 1, điều 5 Thông tư số 219/2013/TT-BTC ngày 31/12/2013 của Bộ Tài chính hướng dẫn về thuế GTGT quy định về các trường hợp không phải kê khai tính nộp thuế GTGT:

- Cơ sở kinh doanh khi nhận khoản tiền thu về bồi thường, tiền thưởng, tiền hỗ trợ nhận được, tiền chuyển nhượng quyền phát thải và các khoản thu tài chính khác thì lập chứng từ thu theo quy định. Đối với cơ sở kinh doanh chi tiền, căn cứ mục đích chi để lập chứng từ chi tiền.

- Trường hợp bồi thường bằng hàng hóa, dịch vụ, cơ sở bồi thường phải lập hóa đơn và kê khai, tính, nộp thuế GTGT như đối với bán hàng hóa, dịch vụ; cơ sở nhận bồi thường kê khai, khấu trừ theo quy định.”

Kết luận

- Khoản tiền phạt do vi phạm hợp đồng kinh tế được tính vào chi phí được trừ khi tính thuế TNDN.

- Nếu chi bằng tiền thì phải lập phiếu chi và phiếu thu

- Nếu bồi thường bằng hàng hoá thì phải lập hoá đơn và kê khai thuế như bình thường

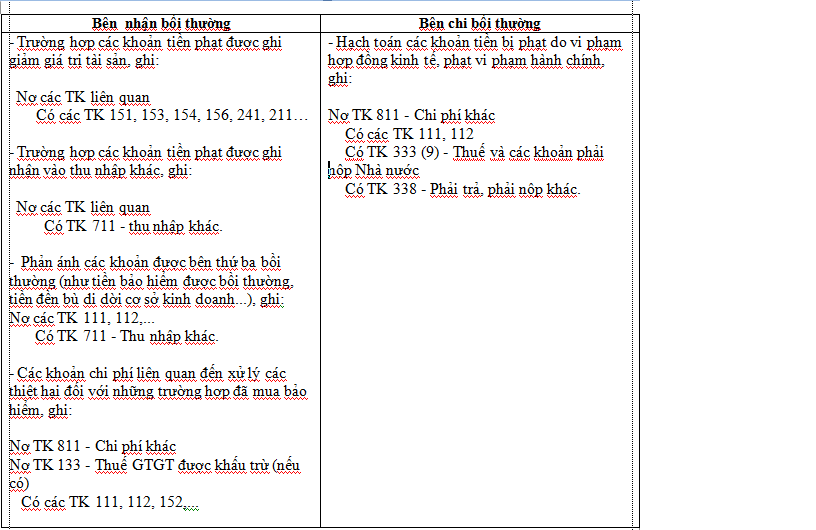

Cách hạch toán tiền phạt vi phạm hợp đồng

Theo điều 93 thông tư 200/2014/TT-BTC quy định về nguyên tắc kế toán đối với tài khoản 711 như sau:

Tài khoản này dùng để phản ánh các khoản thu nhập khác ngoài hoạt động sản xuất, kinh doanh của doanh nghiệp, trong đó có:

- Thu tiền được phạt do khách hàng vi phạm hợp đồng;

- Thu tiền bồi thường của bên thứ ba để bù đắp cho tài sản bị tổn thất (ví dụ thu tiền bảo hiểm được bồi thường, tiền đền bù di dời cơ sở kinh doanh và các khoản có tính chất tương tự);

Theo điều 94 thông tư 200/2014/TT-BTC quy định về nguyên tắc kế toán đối với tài khoản 811 như sau:

Tài khoản này phản ánh những khoản chi phí phát sinh do các sự kiện hay các nghiệp vụ riêng biệt với hoạt động thông thường của các doanh nghiệp. Chi phí khác của doanh nghiệp có thể gồm:

- Tiền phạt phải trả do vi phạm hợp đồng kinh tế, phạt hành chính; ………….

Như vậy, khi phát sinh tiền vi phạm hợp đồng thì cách hạch toán như sau:

Chú ý: Đây là tiền phạt do vi phạm hợp đồng kinh tế. Các khoản phạt về vi phạm hành chính như: vi phạm luật giao thông, vi phạm chế độ đăng ký kinh doanh, vi phạm chế độ kế toán thống kê, tiền phạt chậm nộp thuế… thì không được cho vào chi phí được trừ.

Chia sẻ bài viết:

Bản quyền 2015: Trung tâm đào tạo kế toán VAT

Địa chỉ: 314 Lạch Tray - Ngô Quyền - Hải Phòng

Điện thoại: 02253.625.625 - 0905.625.625

Email: vatjsc@gmail.com

Facebook: "Cộng đồng kế toán VAT"