-

Tư vấn tuyển sinh

02253.625.625 - 0945.625.625 -

Hỗ trợ PM kế toán

0976.625.625 -

Tư vấn kế toán - thuế

0905.625.625

Tư vấn tuyển sinh

02253.625.625 - 0945.625.625Hỗ trợ PM kế toán

0976.625.625Tư vấn kế toán - thuế

0905.625.625Xây dựng là một trong những mảng kế toán khó đối với nhiều kế toán, vì đặc thù của ngành xây dựng là phải theo dõi và tập hợp chi phí cho từng công trình, các công trình có thể ở các tỉnh cách xa nhau nên việc tập hợp chứng từ, theo dõi chi phí trở lên phức tạp hơn. Để giúp các bạn hình dung, bao quát được công việc kế toán trong hoạt động xây lắp, trung tâm đào tạo kế toán VAT xin chia sẻ bài viết sau:

- Hầu hết các công trình xây dựng đều phải có dự toán công trình, khi đã trúng thầu công trình tham gia thầu, đã có giá trị, khối lượng tham gia thầu công trình, kế toán dựa vào dự toán đã trúng thầu tiến hành bóc tách chi phí nhằm mục đích hiểu rõ được chi phí trong dự toán để hạch toán đúng.

- Mỗi một công trình, hạng mục đi kèm có một dự toán riêng, từ đó tách chi phí cho từng công trình, chi phí của công trình nào thì kế toán phải tập hợp nó vào giá trị công trình đó. Tập hợp các loại chi phí cấu thành nên giá thầu công trình bằng hoặc gần bằng giá trên bản dự toán do bộ phận kỹ thuật cung cấp. Dựa vào chi phí đó để kế toán xác định xem lượng hoá đơn đưa vào hạch toán cho công trình đó có tương đương không.

- Công trình xây dựng có thể ở nhiều địa bàn tỉnh, thành khác nhau và giá xây dựng: vật liệu, nhân công, dịch vụ …..có thể khác nhau. Do đó, kế toán phải nắm được giá cả xây dựng ở từng địa phương để từ đó áp dụng đúng giá cho mỗi công trình ở từng địa bàn khác nhau.

- Công trình xây dựng thường kéo dài qua nhiều kỳ kế toán nên khi tập hợp chi phí phải theo dõi chi tiết chi phí sản xuất kinh doanh dở dang cho từng công trình.

- Khi xuất vật tư phải phù hợp với định mức theo dự toán từng công trình ( Đối với hoạt động xây lắp nhà nước có quy định về định mức nên doanh nghiệp phải thực hiện theo đúng định mức của bộ xây dựng)

- Công trình hoàn thành phải có biên bản nghiệm thu từng hạng mục hoặc toàn bộ công trình.

- Bám sát vào bảng bóc tách chi phí để theo dõi việc đưa chi phí nguyên vật liệu vào có theo định mức quy định

- Lập và theo dõi bảng lương nhân công theo tiến độ thi công thực tế (dựa vào nhật ký thi công)

- Theo dõi chi phí máy, nhân công máy theo từng công trình

- Tập hợp, phân bổ chi phí và tính ra giá thành từng công trình, hạng mục công trình

- Lập báo cáo thuế tháng, quý, và lập báo cáo tài chính cuối năm

- Lập BCTC nội bộ phục vụ yêu cầu quản lý của cấp trên (Tùy từng doanh nghiệp mà cấp trên yêu cầu các báo cáo nội bộ khác nhau: báo cáo doanh thu, chi phí, công nợ……)

- Sắp xếp, lưu trữ cẩn thận hồ sơ, hóa đơn, chứng từ một cách khoa học, dễ tìm để tiện cho việc cung cấp hồ sơ, số liệu khi giải trình với cơ quan thuế (mỗi một công trình các bạn làm một thùng cát tông, tất cả các hồ sơ gồm: hợp đồng xây lắp, bản vẽ kỹ thuật, dự toán, hồ sơ hoàn công , quyết toán công trình (hạng mục công trình) kèm theo các hóa đơn doanh thu, chi phí lien quan đến công trình (phô tô) ( vì bản gốc đã kẹp với phiếu thu, chi, nhập, xuất của từng tháng), và các chứng từ khác lien quan…..)

- Hơp đồng thi công, bảng dự toán từ phòng kỹ thuật, hợp đồng thuê nhân công, thuê lao động thời vụ, hơp đồng thuê thầu phụ;

- Biên bản nghiệm thu theo giai đoạn, nghiệm thu toàn bộ, thanh lý hợp đồng;

- Hóa đơn đầu vào, đầu ra, các chứng từ thanh toán: phiếu thu, chi, báo nợ, báo có, ủy nhiệm chi….

- Biên bản đối chiếu công nợ, giấy đề nghị thanh toán….

Khi nhận được hợp đồng xây dựng:

- Dựa vào Dự toán phần: BẢNG TỔNG HỢP VẬT LIỆU của công trình

- Dựa vào Bảng tổng hợp vật liệu đối chiếu với BẢNG NHẬP XUẤT TỒN KHO xem còn thiếu vật tư nào thì kế toán báo cáo lãnh đạo hoặc bộ phận có trách nhiệm như: cai công trình, cán bộ quản lý theo dõi công trình hoặc kế toán theo dõi liên hệ đi lấy hóa đơn vật tư đầu vào cho đủ như theo Bảng tổng hợp vật liệu

- Hóa đơn chứng từ phải lấy về được trước ngày Nghiệm thu công trình , Giá mua vào của vật tư nên thấp hơn hoặc bằng Giá trên dự toán của bảng Bảng tổng hợp vật liệu (vì nếu mua cao hơn khi quyết toán thuế sẽ bị bóc tách ra khỏi chi phí )

Chứng từ sử dụng và hạch toán

a. Qua kho: Nguyên vật liệu mua vào nhập kho: xi măng, cát, đá, sỏi, sắt thép……..

Chứng từ

-Phiếu nhập kho

-Hóa đơn mua hàng + phiếu giao hàng hoặc xuất kho bên bán

-Thẻ kho

-Hợp đồng và thanh lý hợp đồng phô tô ( nếu có)

-Phiếu chi tiền ( thanh toán bằng tiền mặt)

- Ủy nhiệm chi và các chứng từ ngân hàng khác (nếu thanh toán chuyển khoản) => ghim lại thành bộ

Hạch toán

Nhập kho: Nợ 152,1331/ Có 111,112,331

Xuất kho: Căn cứ vào phiếu xuất kho + phiếu yêu cầu xuất vật tư

Nợ 621/Có 152

=> cuối kỳ kết chuyển:

Nợ 154(chi tiết cho các công trình 15401,15402,15403)/ Có 621

Bạn đặt mỗi công trình là một mã 15401, 15402, 15403…….. để theo dõi giá thành riêng của mỗi công trình.

Khi xuất vật tư, bạn dựa vào BẢNG PHÂN TÍCH VẬT TƯ rồi xuất vật tư cho công trình thi công, bạn sẽ phải xuất chi tiết cho công trình, tập hợp chi phí vào công trình đó để theo dõi tính giá thành cho từng công trình : 15401, 15402, 15403

b. Xuất thẳng xuống công trình không qua kho:

- Hóa đơn mua hàng + phiếu giao hàng hoặc xuất kho bên bán

- Hợp đồng và thanh lý hợp đồng phô tô ( nếu có)

- Phiếu chi tiền ( thanh toán bằng tiền mặt)

- Ủy nhiệm chi và các chứng từ ngân hàng khác (nếu thanh toán chuyển khoản) => ghim lại thành bộ

Hạch toán không qua kho:

Nợ 621,1331 /Có 111,112,331=> Cuối kỳ kết chuyển: Nợ 154/ có 621

Lưu ý:

Đối với kế toán chi phí nguyên vật liệu trong xây dựng, bạn cần chú ý như sau:

+ Vật tư trong dự toán với thực tế thi công có thể xuất chênh lệch so với dự toán, có thể cao hơn hoặc thấp hơn một chút càng tốt vì thực tế không thể khớp 100% với dự toán được mà sẽ có hao hụt, như: người thợ làm hư hoặc kỹ thuật tay nghề yếu kém gây lãng phí khi thi công , đừng để chênh lệch nhiều quá là được nếu chênh lệch quá cao thuế sẽ xuất toán phần chênh lệch này .

- Nếu vật liệu đưa vào thấp hơn là do kỹ thuật tay nghề thợ xây tốt giảm chi phí đầu vào => giảm giá thành => giảm giá vốn => Lãi khi quyết toán thuế ko sao cả

- Nếu xuất vật liệu đầu vào cao hơn dự toán thì các bạn có thể xử lý như sau:

Toàn bộ chi phí vật liệu phát sinh vẫn tập hợp vào 154 để theo dõi,ghi:

Nợ 154/Có 621

Khi công trình kêt thúc, lúc kết chuyển giá vốn, ghi:

Nợ 632/ Có 154: phần chi phí nguyên liệu, vật liệu trực tiếp vượt trên mức bình thường

- Cuối năm khi quyết toán thuế TNDN phải loại trừ phần chi phí này ra, ở tờ khai quyết toán TNDN nó nằm ở mục B4 = TK 632 chênh lệch vượt dự toán của tờ khai quyết toán năm trên phần mềm HTKK chi phí không được trừ khi tính thuế TNDN làm tăng doanh thu tính thuế x thuế suất (20 %)

a.Chứng từ

+ Hợp đồng lao động

+ Bảng chấm công hàng tháng

+ Bảng lương đi kèm bảng chấm công tháng đó

+ Tạm ứng, thưởng, tăng ca thêm giờ nếu có ....

+ Phiếu chi thanh toán lương, hoặc chứng từ ngân hàng nếu doanh nghiệp thanh toán bằng chuyển khoản

+ Tất cả chứng từ lien quan phải có chữ ký của người lao động

b.Hạch toán

+ Khi phát sinh chi phí nhân công, ghi:

Nợ 622/ Có 334: chi phí nhân công phát sinh

+ Cuối kỳ: kết chuyển sang tài khoản 154: chi tiết cho các công trình 15401, 15402, 15403

Nợ 154/ Có 622: phần chi phí nhân công theo dự toán

Lưu ý

+ Chi phí nhân công trong dự toán với thực tế thi công có thể xuất chênh lệch so với dự toán có thể cao hơn hoặc thấp hơn một chút càng tốt vì thực tế không thể khớp 100% , nếu chênh lệch cao hơn thuế sẽ xuất toán phần chênh lệch này

- Khi chi phí nhân công cao hơn thì sẽ hạch toán như sau:

Nợ TK 632/ Có TK622 - Giá vốn hàng bán (Phần chi phí nhân công trực tiếp vượt trên mức bình thường)

Cuối năm khi quyết toán thuế TNDN phải loại trừ phần chi phí này ra, ở tờ khai quyết toán TNDN nó nằm ở mục B4 của tời khai quyết toán năm trên phần mềm HTKK chi phí không được trừ khi tính thuế TNDN làm tăng doanh thu tính thuế x thuế suất (20 %).

a.Chứng từ

- Hóa đơn đầu vào + phiếu chi tiền, ủy nhiệm chi (nếu chuyển khoản)

- Bảng phân bổ CCDC, Bảng khấu hao TSCĐ

b. Hạch toán

+ Khi phát sinh chi phí sản xuất chung, ghi:

Nợ 627,1331

Có 111,112,331,142,242….Chi phí sản xuất chung phát sinh trong kỳ

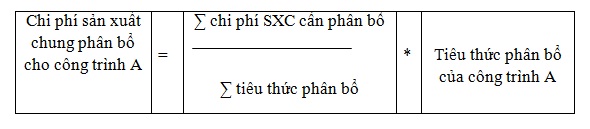

Chi phí sản xuất chung sẽ được phân bổ theo công thức như sau:

Tiêu thức phân bổ:

Ví dụ:

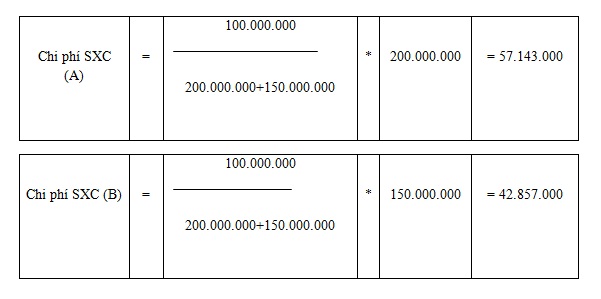

Doanh nghiệp X xây dựng 2 công trình A và B. Chi phí sản xuất chung phát sinh 100.000.000đ.

Chi phí NVLTT của công trình A là: 200.000.000đ

Chi phí NVLTT của công trình B là: 150.000.000đ

Y/c: phân bổ chi phí sản xuất chung cho A và B theo chi phí NVLTT phát sinh trong kỳ

hoặc:

Chi phí SCX (B) = 100.000.000 – 57.143.000 = 42.857.000đ

+ Cuối kỳ: kết chuyển sang tài khoản 154: chi tiết cho các công trình 15401,15402,15403

Nợ 154/ Có 627: tập hợp chi phí SXC phát sinh trong kỳ

+ Chi phí SXC trong dự toán với thực tế thi công có thể xuất chênh lệch so với dự toán có thể cao hơn hoặc thấp hơn một chút càng tốt vì thực tế không thể khớp 100% , nếu chênh lệch cao hơn thuế sẽ xuất toán phần chênh lệch này

Nợ TK 632 - Giá vốn bán hàng (Chi phí sản xuất chung cố định không phân bổ hoặc vượt dự toán)

Có TK 627 - Chi phí sản xuất chung.

⇒ Cuối năm khi quyết toán thuế TNDN phải loại trừ phần chi phí này ra, ở tờ khai quyết toán TNDN nó nằm ở mục B4 của tời khai quyết toán năm trên phần mềm HTKK chi phí không được trừ khi tính thuế TNDN làm tăng doanh thu tính thuế x thuế suất (20 %)

Nếu công trình chưa kết thúc kéo dài nhiều tháng, năm thì chi phí phát sinh treo trên TK154 cho đến khi hoàn thành có:

Kế toán hạch toán:

Doanh thu:

Nợ 111,112,131/

có 511,33311

Giá vốn :

Nợ 632/ có 154

Trên đây là một số kinh nghiệm khi làm kế toán xây dựng mà trung tâm đào tạo kế toán VAT chia sẻ với các bạn, Chúc các bạn thành công !

Tham khảo thêm: Chương trình khóa học kế toán xây dựng tại trung tâm đào tạo kế toán VAT

Trung tâm đào tạo kế toán VAT chúc các bạn thành công!

Chia sẻ bài viết:

Bản quyền 2015: Trung tâm đào tạo kế toán VAT

Địa chỉ: 314 Lạch Tray - Ngô Quyền - Hải Phòng

Điện thoại: 02253.625.625 - 0905.625.625

Email: vatjsc@gmail.com

Facebook: "Cộng đồng kế toán VAT"