-

Tư vấn tuyển sinh

02253.625.625 - 0945.625.625 -

Hỗ trợ PM kế toán

0976.625.625 -

Tư vấn kế toán - thuế

0905.625.625

Tư vấn tuyển sinh

02253.625.625 - 0945.625.625Hỗ trợ PM kế toán

0976.625.625Tư vấn kế toán - thuế

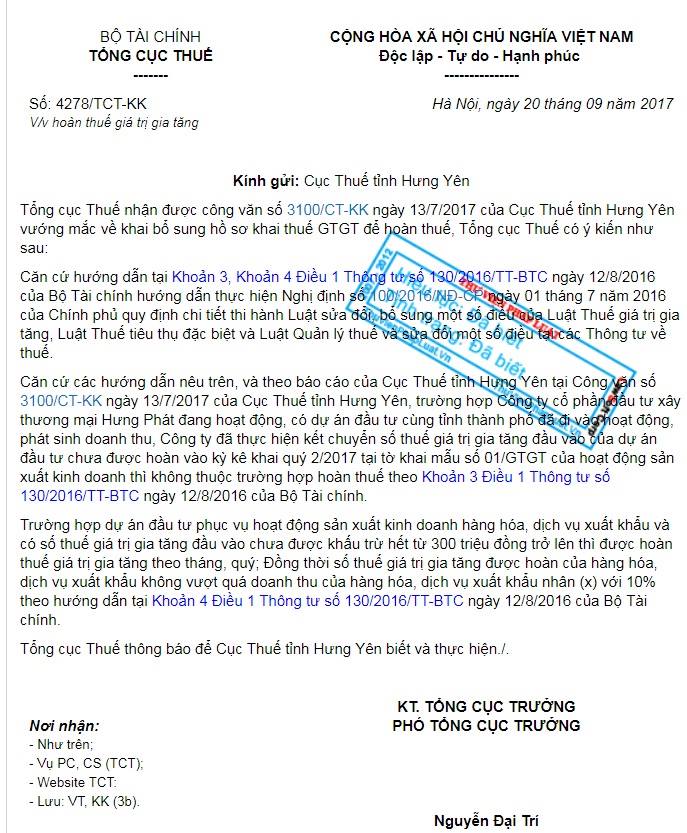

0905.625.625 Theo đó, Công ty Công ty cổ phần đầu tư xây thương mại Hưng Phát đang hoạt động, có dự án đầu tư cùng tỉnh thành phố đã đi vào hoạt động, phát sinh doanh thu Công ty đã thực hiện kết chuyển số thuế giá trị gia tăng đầu vào của dự án đầu tư chưa được hoàn vào kỳ kê khai quý 2/2017 tại tờ khai mẫu số 01/GTGT của hoạt động sản xuất kinh doanh thì không thuộc trường hợp hoàn thuế.

Theo đó, Công ty Công ty cổ phần đầu tư xây thương mại Hưng Phát đang hoạt động, có dự án đầu tư cùng tỉnh thành phố đã đi vào hoạt động, phát sinh doanh thu Công ty đã thực hiện kết chuyển số thuế giá trị gia tăng đầu vào của dự án đầu tư chưa được hoàn vào kỳ kê khai quý 2/2017 tại tờ khai mẫu số 01/GTGT của hoạt động sản xuất kinh doanh thì không thuộc trường hợp hoàn thuế.

Trung tâm Đào tạo Kế toán VAT chúc các bạn thanh công!

Chia sẻ bài viết:

Bản quyền 2015: Trung tâm đào tạo kế toán VAT

Địa chỉ: 314 Lạch Tray - Ngô Quyền - Hải Phòng

Điện thoại: 02253.625.625 - 0905.625.625

Email: vatjsc@gmail.com

Facebook: "Cộng đồng kế toán VAT"