-

Tư vấn tuyển sinh

02253.625.625 - 0945.625.625 -

Hỗ trợ PM kế toán

0976.625.625 -

Tư vấn kế toán - thuế

0905.625.625

Tư vấn tuyển sinh

02253.625.625 - 0945.625.625Hỗ trợ PM kế toán

0976.625.625Tư vấn kế toán - thuế

0905.625.625Chi phí mua rượu, trà, bánh, kẹo để tặng cho khách hàng thì có phải xuất hóa đơn không? Có được tính vào chi phí hợp lý và được trừ khi tính thuế TNDN không? Hãy cùng trung tâm đào tạo kế toán VAT tham khảo bài viết dưới đây:

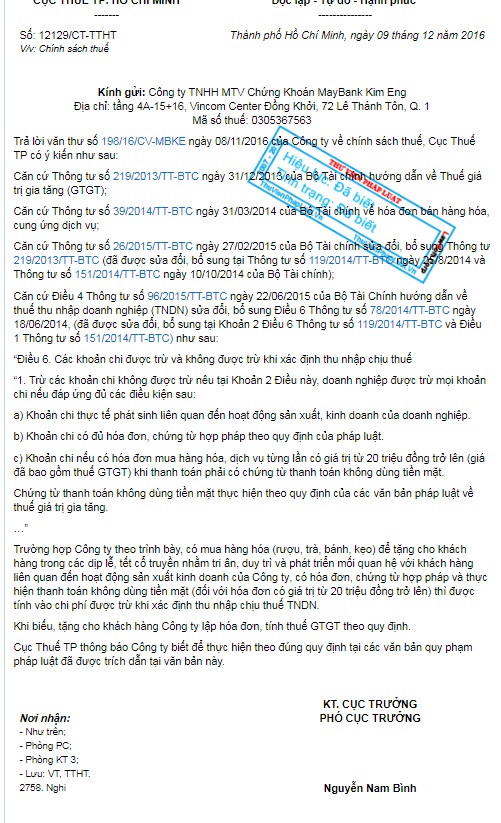

Điều 4 Thông tư số 96/2015/TT-BTC ngày 22/06/2015 của Bộ Tài Chính hướng dẫn về thuế thu nhập doanh nghiệp (TNDN) sửa đổi, bổ sung Điều 6 Thông tư số 78/2014/TT-BTC ngày 18/06/2014, (đã được sửa đổi, bổ sung tại Khoản 2 Điều 6 Thông tư số 119/2014/TT-BTC và Điều 1 Thông tư số 151/2014/TT-BTC) như sau:

“Điều 6. Các khoản chi được trừ và không được trừ khi xác định thu nhập chịu thuế

“1. Trừ các khoản chi không được trừ nêu tại Khoản 2 Điều này, doanh nghiệp được trừ mọi khoản chi nếu đáp ứng đủ các điều kiện sau:

a) Khoản chi thực tế phát sinh liên quan đến hoạt động sản xuất, kinh doanh của doanh nghiệp.

b) Khoản chi có đủ hóa đơn, chứng từ hợp pháp theo quy định của pháp luật.

Chứng từ thanh toán không dùng tiền mặt thực hiện theo quy định của các văn bản pháp luật về thuế giá trị gia tăng.

…”

Nội dung Công văn 12129/CT-TTHT ngày 09/12/2016:

Xem thêm: Tặng quà ngày Phụ Nữ cho lao động nữ có được tính vào CP không?

= > Theo đó:

– Có hóa đơn, chứng từ hợp pháp (hợp đồng, phiếu giao hàng, phiếu nhập kho, thanh lý hợp đồng…) và thực hiện thanh toán không dùng tiền mặt (đối với hóa đơn có giá trị từ 20 triệu đồng trở lên) thì được tính vào chi phí được trừ khi xác định thu nhập chịu thuế TNDN.

Hạch toán:

– Mua: rượu, trà, bánh, kẹo…: Nợ TK 156,1331/ Có TK 111,112,331

– Xuất hóa đơn: Nợ TK 641, 642 / Có TK 156, 33311

Trung tâm Đào tạo Kế toán VAT chúc các bạn thành công!

Chia sẻ bài viết:

Bản quyền 2015: Trung tâm đào tạo kế toán VAT

Địa chỉ: 314 Lạch Tray - Ngô Quyền - Hải Phòng

Điện thoại: 02253.625.625 - 0905.625.625

Email: vatjsc@gmail.com

Facebook: "Cộng đồng kế toán VAT"