-

Tư vấn tuyển sinh

02253.625.625 - 0945.625.625 -

Hỗ trợ PM kế toán

0976.625.625 -

Tư vấn kế toán - thuế

0905.625.625

Tư vấn tuyển sinh

02253.625.625 - 0945.625.625Hỗ trợ PM kế toán

0976.625.625Tư vấn kế toán - thuế

0905.625.625Sau thời điểm 31/3 hạn cuối cùng nộp tờ khai quyết toán thuế thuế nhập cá nhân của các doanh nghiệp, rất nhiều cá nhân sau quyết toán năm không đến mức thu nhập phải nộp thuế nhưng trong năm có bị tạm khấu trừ tại nơi tổ chức trả thu nhập và có nhu cầu được hoàn thuế mà chưa biết thủ tục xin hoàn thuế ra sao? Trung tâm đào tạo kế toán VAT xin chia sẻ thủ tục làm hồ sơ hoàn thuế TNCN thông qua bài viết sau:

Theo điều 28 Thông tư 111/2013/TT-BTC và điều 23 Thông tư 92/2015/TT-BTC quy định việc hoàn thuế TNCN cụ thể như sau:

- Hoàn thuế đối với tổ chức, cá nhân trả thu nhập thực hiện quyết toán thuế thay cho các cá nhân có uỷ quyền quyết toán thuế.

Trường hợp tổ chức, cá nhân trả thu nhập sau khi bù trừ số thuế nộp thừa, nộp thiếu của các cá nhân mà có số thuế nộp thừa, nếu đề nghị cơ quan thuế hoàn trả thì tổ chức, cá nhân trả thu nhập nộp hồ sơ hoàn thuế cho cơ quan thuế trực tiếp quản lý.

- Việc hoàn thuế thu nhập cá nhân chỉ áp dụng đối với những cá nhân đã có mã số thuế tại thời điểm đề nghị hoàn thuế.

- Nếu cá nhân đã ủy quyền quyết toán thuế cho DN trả thu nhập thực hiện quyết toán thay: Thì việc hoàn thuế của cá nhân được thực hiện thông qua Doanh nghiệp trả thu nhập.

+ DN trả thu nhập thực hiện bù trừ số thuế nộp thừa, nộp thiếu của các cá nhân. Sau khi bù trừ, nếu còn số thuế nộp thừa thì được bù trừ vào kỳ sau hoặc hoàn thuế nếu có đề nghị hoàn trả.

- Những Cá nhân thuộc diện trực tiếp kê khai với cơ quan thuế có thể lựa chọn hoàn thuế hoặc bù trừ vào kỳ sau tại cùng cơ quan thuế.

- Giấy đề nghị hoàn trả khoản thu ngân sách nhà nước theo mẫu số 01/ĐNHT (ban hành kèm theo Thông tư 156).

- Bản chụp chứng từ, biên lai nộp thuế TNCN và người đại diện hợp pháp của Doanh nghiệp trả thu nhập ký cam kết chịu trách nhiệm tại bản chụp đó.

(Nếu nộp qua mạng, các bạn vào HTKK -> kết xuất xml nộp qua mạng, scan các bản chụp chứng từ, biên lai nộp thuế TNCN đính kèm vào file word hoặc exel , sau khi nộp xong giấy đề nghị hoàn thuế -> vào tra cứu -> đính kèm các file)

- Thì không phải nộp hồ sơ hoàn thuế mà chỉ cần ghi số thuế đề nghị hoàn vào chỉ tiêu [47] - “Số thuế hoàn trả vào tài khoản NNT” hoặc chỉ tiêu [49] - “Tổng số thuế bù trừ cho các phát sinh của kỳ sau” tại tờ khai quyết toán thuế theo mẫu số 02/QTT-TNCN khi quyết toán thuế.

.png)

Chọn Thuế thu nhập cá nhân

.png)

Chọn 02/QTT - TNCN

.png)

Tích lựa chọn các chỉ tiêu theo hình dưới

.png)

Nhập số đề nghị hoàn vào chỉ tiêu “47” – “ Số thuế hoàn trả vào tài khoản NNT”

.png)

- Tờ khai quyết toán thuế mẫu số 02/QTT – TNCN

- Bảng kê 02 - 1BK – QTT – TNCN ( nếu có giảm trừ gia cảnh cho người phụ thuộc)

- Chứng từ khấu trừ thuế TNCN

- Chứng minh thư nhân dân , căn cước công dân

- Bản chụp hợp đồng lao động ( nếu quyết toán thuế tại cơ quan quản lý doanh nghiệp giảm trừ gia cảnh)

- Sổ hộ khẩu/ sổ tạm trú (nếu quyết toán thuế tại cơ quan thuế nơi cá nhân cư trú)

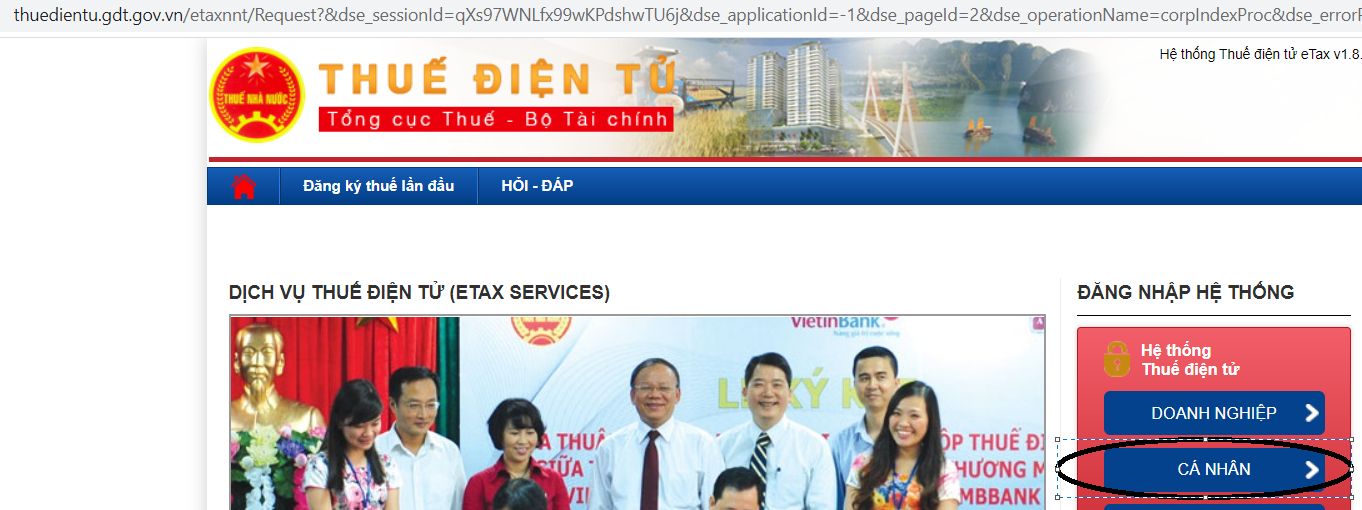

Nếu nộp qua mạng, các bạn vào HTKK -> kết xuất tờ khai xml nộp qua trang

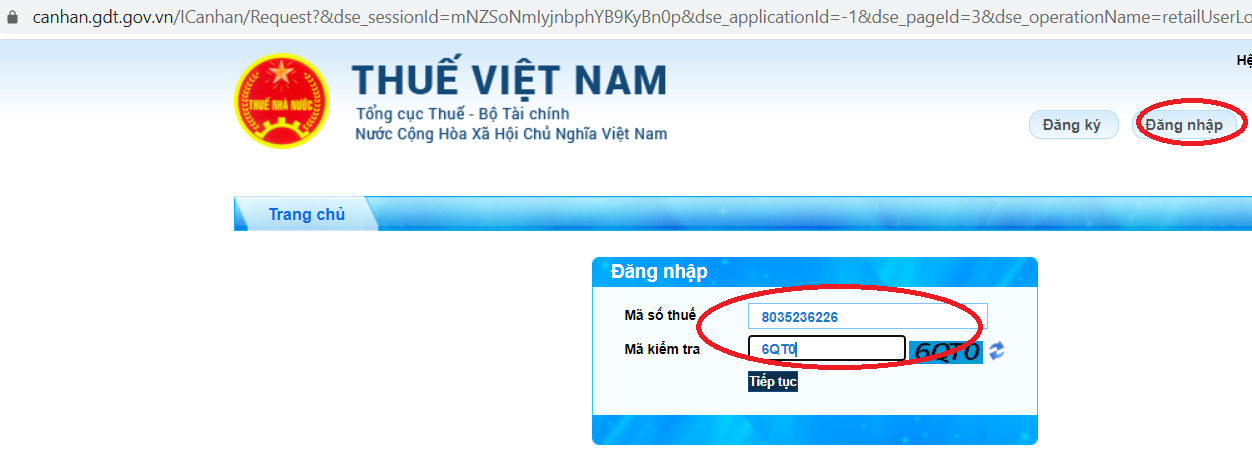

https://canhan.gdt.gov.vn hoặc http://thuedienthu.gdt.gov.vn (chọn phần khai thuế dành cho cá nhân)

Vào đăng nhập -> nhập mst và mã kiểm tra như hình dưới

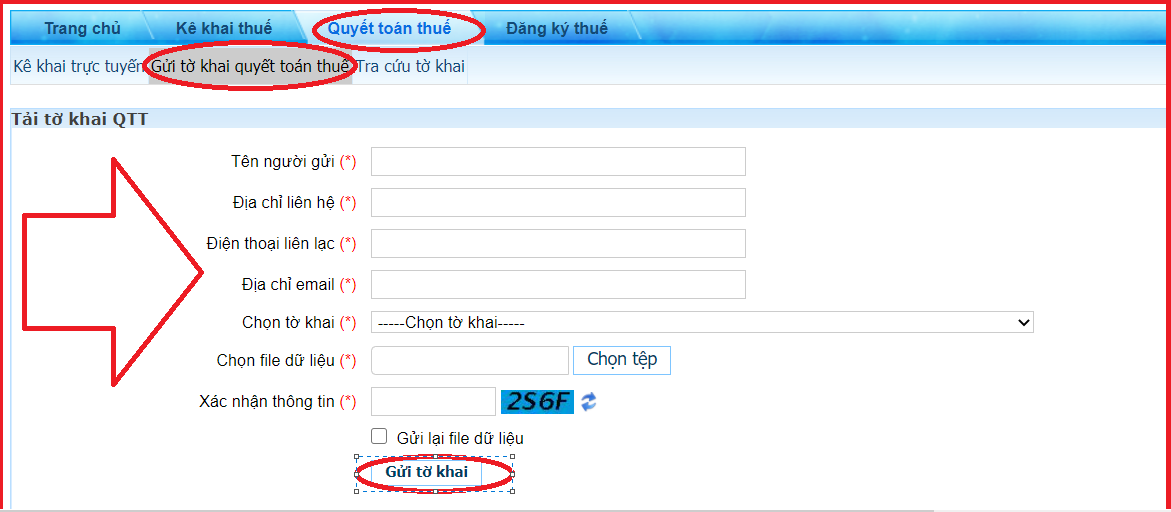

Chọn “ quyết toán thuế” -> gửi tờ khai -> khai thông tin vào những chỗ dấu * -> ấn gửi tờ khai

Xem thêm: Khi nào được hoàn thuế thu nhập cá nhân?

Trung tâm đào tạo kế toán VAT chúc các bạn thành công!

Các bạn muốn tìm hiểu chuyên sâu hơn về thuế TNCN, TNDN... Kỹ năng quyết toán thuế hãy đăng ký: Lớp học kế toán thuế thực tế chuyên sâu tại Trung tâm đào tạo kế toán VAT Hải phòng. Nhanh tay đăng ký khóa học để được tặng 10% học phí.

Chia sẻ bài viết:

Bản quyền 2015: Trung tâm đào tạo kế toán VAT

Địa chỉ: 314 Lạch Tray - Ngô Quyền - Hải Phòng

Điện thoại: 02253.625.625 - 0905.625.625

Email: vatjsc@gmail.com

Facebook: "Cộng đồng kế toán VAT"