-

Tư vấn tuyển sinh

02253.625.625 - 0945.625.625 -

Hỗ trợ PM kế toán

0976.625.625 -

Tư vấn kế toán - thuế

0905.625.625

Tư vấn tuyển sinh

02253.625.625 - 0945.625.625Hỗ trợ PM kế toán

0976.625.625Tư vấn kế toán - thuế

0905.625.625

Theo khoản 7 điều 3 Thông tư 26/2015/TT-BTC

“b) Người bán phải lập hóa đơn khi bán hàng hóa, dịch vụ, bao gồm cả các trường hợp hàng hoá, dịch vụ dùng để khuyến mại, quảng cáo, hàng mẫu; hàng hoá, dịch vụ dùng để cho, biếu, tặng, trao đổi, trả thay lương cho người lao động (trừ hàng hoá luân chuyển nội bộ, tiêu dùng nội bộ để tiếp tục quá trình sản xuất).

(Theo khoản 9 điều 3 Thông tư 26/2015/TT-BTC

Theo Khoản 3, Điều 7 Thông tư số 219/2012/TT-BTC

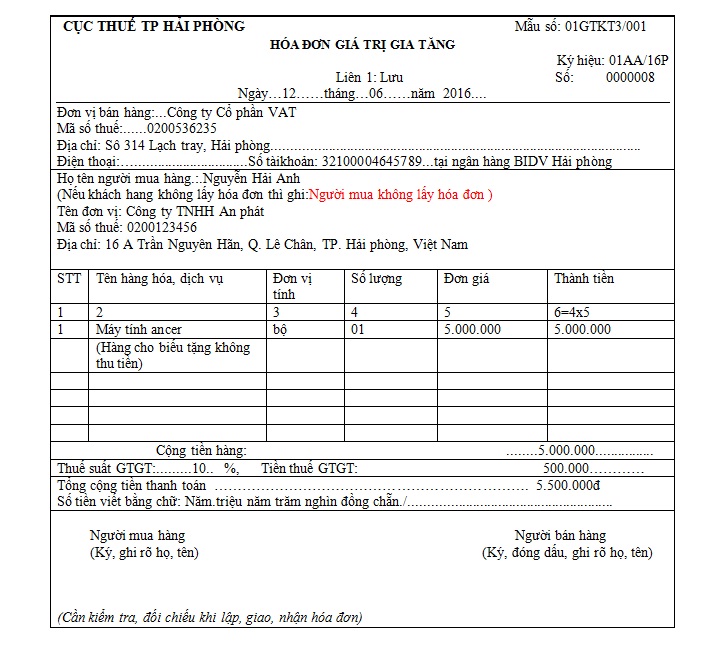

Ví dụ: Công ty kế toán VAT tặng khách hang 01 máy tính ancer, có hóa đơn như sau:

Căn cứ vào hóa đơn trên, doanh nghiệp kê khai nộp thuế GTGT

Xem thêm: Cách hạch toán hàng hóa cho, biếu tặng

Trung tâm đào tạo kế toán VAT chúc các bạn thành công !

Chia sẻ bài viết:

Bản quyền 2015: Trung tâm đào tạo kế toán VAT

Địa chỉ: 314 Lạch Tray - Ngô Quyền - Hải Phòng

Điện thoại: 02253.625.625 - 0905.625.625

Email: vatjsc@gmail.com

Facebook: "Cộng đồng kế toán VAT"