-

Tư vấn tuyển sinh

02253.625.625 - 0945.625.625 -

Hỗ trợ PM kế toán

0976.625.625 -

Tư vấn kế toán - thuế

0905.625.625

Tư vấn tuyển sinh

02253.625.625 - 0945.625.625Hỗ trợ PM kế toán

0976.625.625Tư vấn kế toán - thuế

0905.625.625

- Hợp đồng kinh tế

- Bộ hồ sơ chứng minh nguồn gốc, xuất xứ của xe

- Biên bản bàn giao xe

- Chứng từ thanh toán

- Bảng kê 01/TNDN (nếu mua của cá nhân không kinh doanh)

- Hóa đơn mua xe (nếu mua của tổ chức, cá nhân kinh doanh)

Theo thông tư 45/2013/TT-BTC hướng dẫn chế độ quản lý, sử dụng và trích khấu hao tài sản cố định ngày 25 tháng 4 năm 2013 thì nguyên giá tài sản cố định hữu hình là toàn bộ các chi phí mà doanh nghiệp bỏ ra để có tài sản cố định hữu hình tính đến thời điểm đưa tài sản đó vào trạng thái sẵn sàng sử dụng.

|

Nguyên giá tài sản cố định hữu hình |

= |

Giá mua thực tế |

+ |

Các khoản thuế (không bao gồm các khoản thuế được hoàn lại) |

+ |

Các chi phí liên quan trực tiếp

|

Lưu ý:

- Các chi phí liên quan trực tiếp phải chi ra tính đến thời điểm đưa tài sản cố định vào trạng thái sẵn sàng sử dụng như: chi phí nâng cấp, chi phí lắp đặt, chạy thử, lệ phí trước bạ và các chi phí liên quan trực tiếp khác.

- Giá mua thực tế là số tiền ghi trên hợp đồng kinh tế => số tiền này chỉ để cán bộ thuế tham khảo, cán bộ thuế căn cứ vào barem có sẵn để tính số tiền thuế trước bạ

=> Nếu giá mua > giá trị để nộp thuế trước bạ: hạch toán theo giá mua, trích khấu hao hàng tháng để đưa vào chi phí được trừ theo giá tính thuế trước bạ

=> Nếu giá mua < giá trị để nộp thuế trước bạ: hạch toán và trích khấu hao hàng tháng để đưa vào chi phí được trừ theo giá mua.

Ví dụ: Công ty Cổ phần VAT mua xe ô tô tải cũ của cá nhân không kinh doanh với giá là 500.000.000 đồng. Công ty Cổ phần VAT mang toàn bộ giấy tờ xe và hợp đồng mua bán ô tô có công chứng đến chi cục thuế quận (huyện) nơi công ty đóng trụ sở để nộp thuế trước bạ (2%). Tuy nhiên cán bộ thuế căn cứ vào barem có sẵn tính số tiền để tính thuế Trước bạ phải nộp khi mua xe của công ty Cổ phần VAT với giá là 400.000.000 đồng.

Theo điều 5 Thông tư 219/2013/TT-BTC: Các trường hợp không phải kê khai, tính nộp thuế GTGT gồm:

- Tổ chức, cá nhân không kinh doanh, không phải là người nộp thuế GTGT bán tài sản.

=> Vì Công ty cổ phần VAT mua xe ô tô của cá nhân không kinh doanh nên khi cá nhân bán tài sản đã qua sử dụng thì không phải kê khai nộp thuế và cơ quan thuế sẽ không bán hóa đơn bán lẻ. Vậy hồ sơ để lấy vào chi phí được trừ là:

- Bộ hồ sơ chứng minh nguồn gốc, xuất xứ của xe

- Biên bản bàn giao xe

- Chứng từ thanh toán (tiền mặt hoặc chuyển khoản đều được vì mua TS của cá nhân không kinh doanh)

- Bảng kê 01/TNDN.

Giá mua xe theo hợp đồng

N211: 500.000.000

C112, 111: 500.000.000

Hạch toán lệ phí trước bạ:

N211: 8.000.000

C3339: 8.000.000

Khi nộp lệ phí trước bạ

N3339: 8.000.000

C1111: 8.000.000

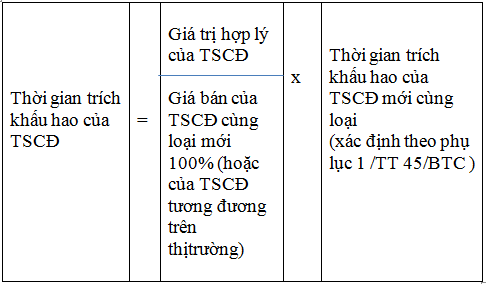

3. Thời gian trích khấu hao

Đối với tài sản cố định đã qua sử dụng, thời gian trích khấu hao của tài sản cố định được xác định như sau:

Trong đó: Giá trị hợp lý của TSCĐ là giá mua hoặc trao đổi thực tế.

Ví dụ: Giá của chiếc ô tô tải mới cùng loại với chiếc ô tô cũ mà Công ty Cổ phần VAT đã mua có giá là 650 triệu đồng. Thời gian trích khấu hao của xe ô tô mới cùng loại là: từ 6 – 10 năm (công ty lựa chọn 10 năm).

Thời gian trích khấu hao = 500.000.000 : 650,000,000 x 10 = 7.5 năm (ứng với 90 tháng)

Giá trị trích khấu hao ô tô hàng tháng: 408.000.000 : 90 (tháng) = 4.533.333 đồng

Xem thêm: Khung thời gian trích khấu hao các loại TSCĐ theo thông tư 45/2013

Nợ TK 641: 4.533.333

Có TK 214: 4.533.333

Xem thêm: Mẫu Đăng ký phương pháp trích khấu hao tài sản cố định

Chia sẻ bài viết:

Bản quyền 2015: Trung tâm đào tạo kế toán VAT

Địa chỉ: 314 Lạch Tray - Ngô Quyền - Hải Phòng

Điện thoại: 02253.625.625 - 0905.625.625

Email: vatjsc@gmail.com

Facebook: "Cộng đồng kế toán VAT"