-

Tư vấn tuyển sinh

02253.625.625 - 0945.625.625 -

Hỗ trợ PM kế toán

0976.625.625 -

Tư vấn kế toán - thuế

0905.625.625

Tư vấn tuyển sinh

02253.625.625 - 0945.625.625Hỗ trợ PM kế toán

0976.625.625Tư vấn kế toán - thuế

0905.625.625

Như vậy:

- Chỉ duy nhất trường hợp hóa đơn viết sai tên công ty, địa chỉ nhưng MST ghi đúng (dù chưa kê khai hay đã kê khai) thì chỉ cần lập biên bản điều chỉnh là xong

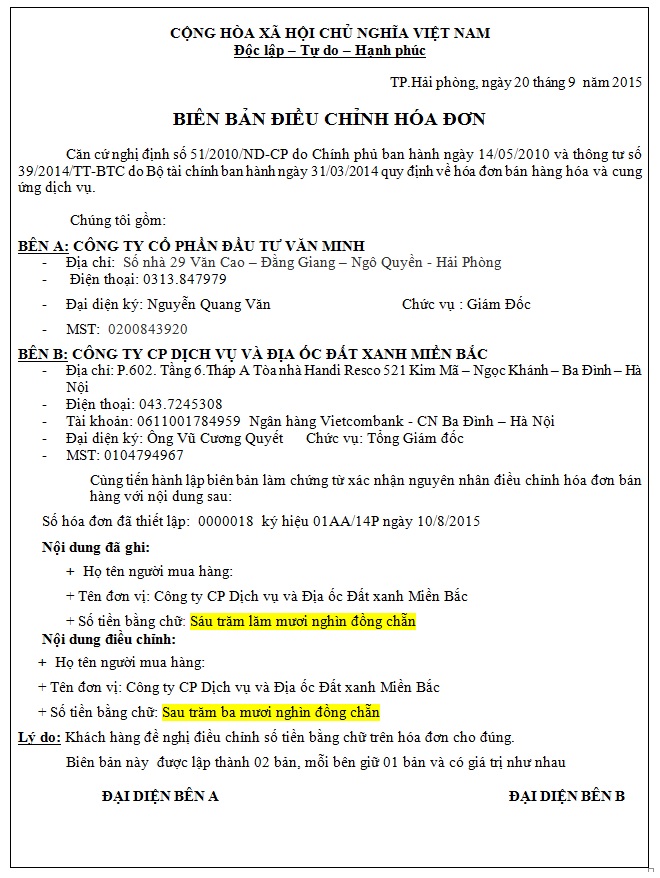

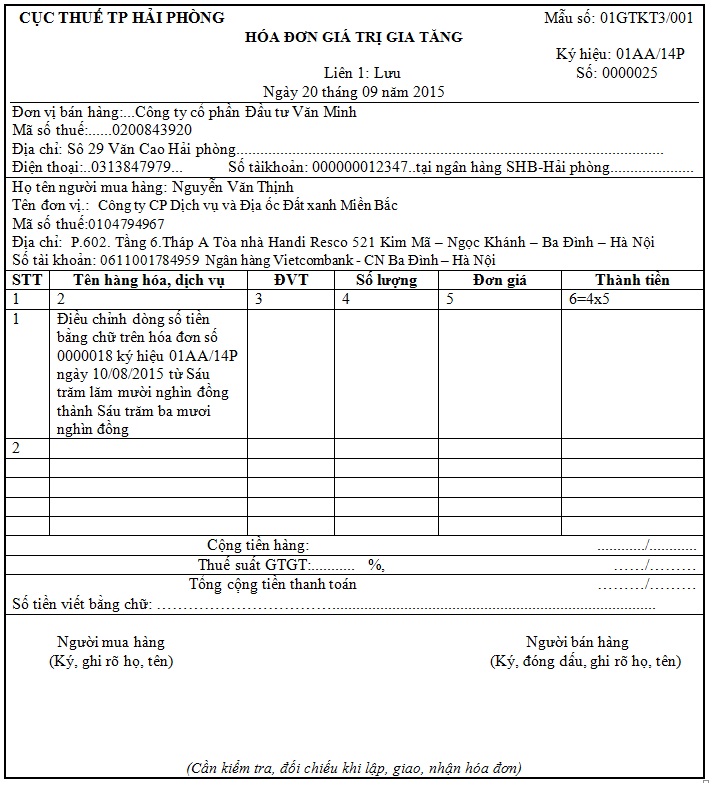

- Nếu hóa đơn viết sai: Ngày tháng năm, sai mã số thuế, tên hàng hóa, số lượng, đơn vị tính, sai số tiền bằng chữ .... Thì phải lập biên bản điều chỉnh và xuất hóa đơn điều chỉnh.

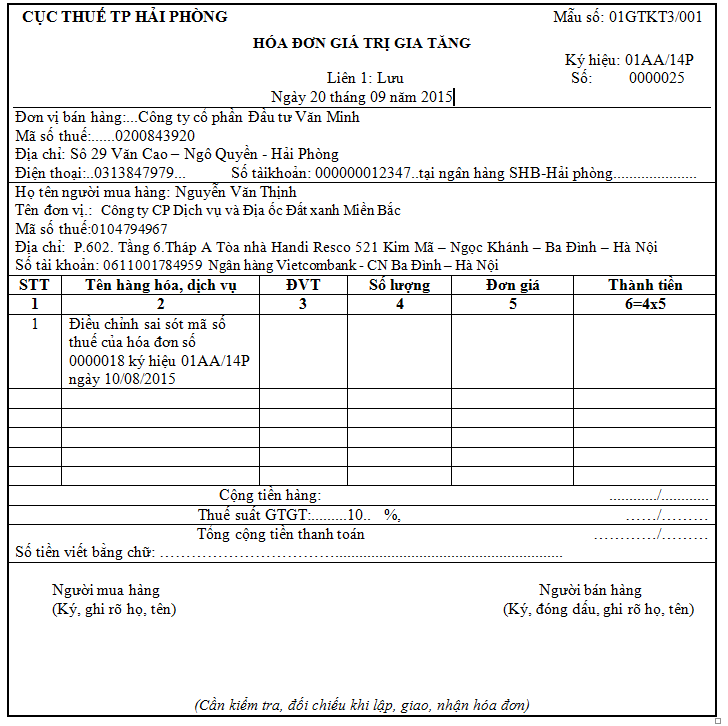

Trên hóa đơn điều chỉnh: ghi rõ nội dung đã ghi sai: Nội dung điều chỉnh; số hóa đơn, ký hiệu, ngày tháng năm của hóa đơn đã lập cần điều chỉnh.

(Đó là quy định tại Công văn Số 4099/CT-TTHT ngày 2/6/2014 của cục thuế TP. Hồ Chí Minh)

Sau đây Trung tâm đào tạo kế toán VAT xin hướng dẫn cách viết hóa đơn điều chỉnh những hóa đơn ghi sai mã số thuế ... (trường hợp đã kê khai thuế)

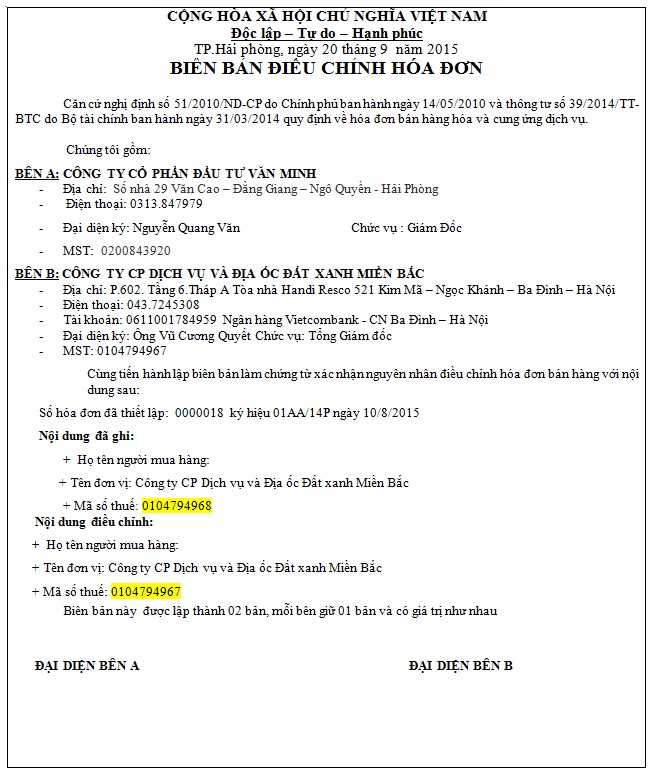

Ví dụ 1:

Ngày 10/08/2016, công ty cổ phần đầu tư Văn Minh xuất hóa đơn số 0000018 ký hiệu 01AA/14P cho công ty Cổ phần dịch vụ và địa ốc đất xanh Miền Bắc, Bị sai thông tin mã số thuế theo biên bản điều chỉnh và hóa đơn điều chỉnh như sau:

Xem thêm tại đây: Hướng dẫn kê khai điều chỉnh trong trường hợp sai mã số thuế !

Kê khai thuế

Dựa vào hóa đơn điều chỉnh trên, các bạn kê khai vào kỳ hiện tại (tháng 9/2015):

- Bên bán kê khai vào bảng kê bán ra PL 01-1/GTGT.

- Bên mua kê khai vào bảng kê mua vào PL 01-2/GTGT

Chú ý: Chỉ tiêu: Doanh thu (hoặc giá trị mua vào) và thuế GTGT ghi bằng (0)

Chia sẻ bài viết:

Bản quyền 2015: Trung tâm đào tạo kế toán VAT

Địa chỉ: 314 Lạch Tray - Ngô Quyền - Hải Phòng

Điện thoại: 02253.625.625 - 0905.625.625

Email: vatjsc@gmail.com

Facebook: "Cộng đồng kế toán VAT"