-

Tư vấn tuyển sinh

02253.625.625 - 0945.625.625 -

Hỗ trợ PM kế toán

0945.625.625 -

Tư vấn kế toán - thuế

0905.625.625

Tư vấn tuyển sinh

02253.625.625 - 0945.625.625Hỗ trợ PM kế toán

0945.625.625Tư vấn kế toán - thuế

0905.625.625

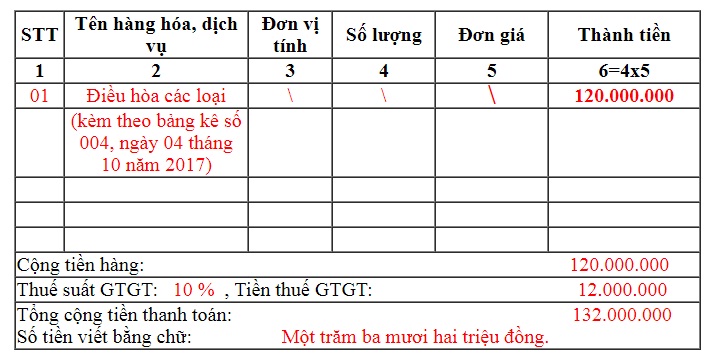

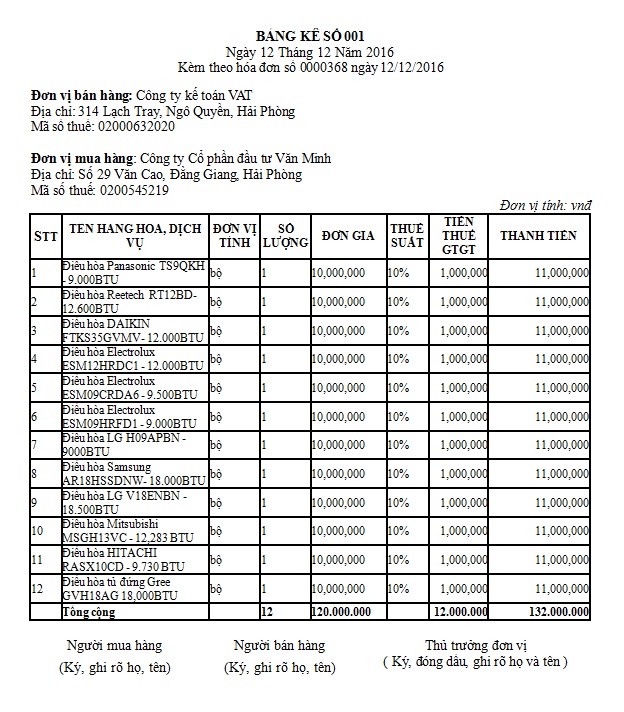

Chú ý:

- Nếu các mặt hàng có thuế suất thuế GTGT khác nhau, thì phải lập riêng hoá đơn GTGT cho từng loại thuế suất.

VD: Có 100 mặt hàng A thuế suất 10%, và có 50 mặt hàng B thuế suất 5%. Thì các bạn phải tách ra làm 2 hóa đơn và 2 bảng kê khác nhau.

Trung tâm đào tạo kế toán VAT chúc các bạn thành công!

Chia sẻ bài viết:

Bản quyền 2015: Trung tâm đào tạo kế toán VAT

Địa chỉ: 314 Lạch Tray - Ngô Quyền - Hải Phòng

Điện thoại: 02253.625.625 - 0905.625.625

Email: vatjsc@gmail.com

Facebook: "Cộng đồng kế toán VAT"